Od 1.1.2013 nás v odvodoch a daniach čakajú mnohé zmeny. Mnohí si kladú otázku čo sa viac oplatí. Preto som zostavil dve tabuľky pre porovnanie čo sa viac, resp. menej oplatí.

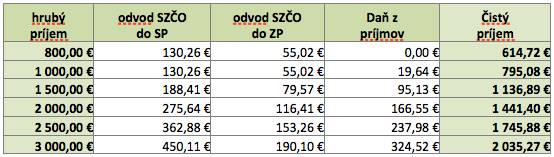

Zmeny v platení odvodov v SZČO od 1.1.2013

*Obmedzenie 40% paušálnych výdavkov na max. 420 € mesačne*Použitý koeficient 1,9 (dočasne platným iba pre rok 2013)*Zvýšenie odvodových stropov*Zvýšenie minimálneho vymeriavacieho základu na 50 % priemernej mzdy (suma 393,- EUR)*Zrušenie postavenia zaplatených sociálnych odvodov ako odpočítateľnej položky

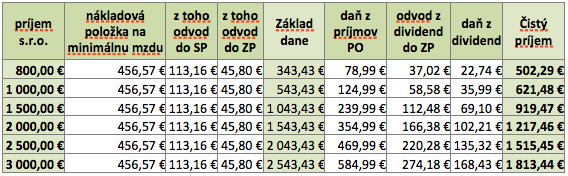

Druhú tabuľku som pripravil pre porovnanie ak SZČO prejde k založeniu obchodnej spoločnosti a výkony bude rovnako fakturovať. Do nákladov jedno osobovej obchodnej spoločnosti som zahrnul náklady na minimálnu mzdu z ktorej by si konateľ / spoločník platil povinné odvody. Samozrejme do SRO sa dá dať viacero nákladových položiek, ktorých akceptácia z daňového hľadiska závisí od predmetu podnikania danej spoločnosti.

Platenie daní a odvodov v jedno osobovej obchodnej spoločnosti

*Zvýšenie dane z príjmov právnickej osoby z 19 % na 23 %*Zavedenie zdanenia dividend so sadzbou 10 %; NČZD*** sa nebude uplatňovať*minimálna mzda pre rok 2012 = 327,20 EUR

Okrem odvodových a daňových povinností treba pripomenúť aj iné rozdiely. SZČO pri výkone svojej živnosti ručia za vzniknuté škody celým svojím majetkom, pričom v obchodnej spoločnosti ručíte len do výšky základného imania. Náklady na spracovanie účtovníctva a taktiež aj náklady spojené so založením obchodnej spoločnosti (zasielanie výkazov, štatistík, tlačív…) sú o niečo vyššie ako pri SZČO – avšak treba pripomenúť, že založenie SZČO je o niečo rýchlejšie. Preto porovnávať len na základe toho či zaplatím nižšie odvody alebo nižšiu daň je unáhlené a do kontextu si treba postaviť viacero faktorov.

Zdroje: www.ekonomika.sme.sk www.ineko.sk Výpočty majú výlučne informatívny charakter a autor nezodpovedá za prípadný nesúlad výpočtu so skutočnosťou! Autor: JK – účtovníctvo, s. r. o.