Každý z nás nosí v peňaženke zopár drobných. Niekto desať, iný päťdesiat eur. Každý podľa svojej potreby. Zamyslel sa ale niekto nad tým ako sa tieto bankovky dostali vôbec do mojej peňaženky a akým procesom museli prejsť kým sa tam dostali? Kto tie peniaze vytlačil? Kto rozhodol koľko peňazí sa vytlačí a ako sa dostali priamo ku mne?

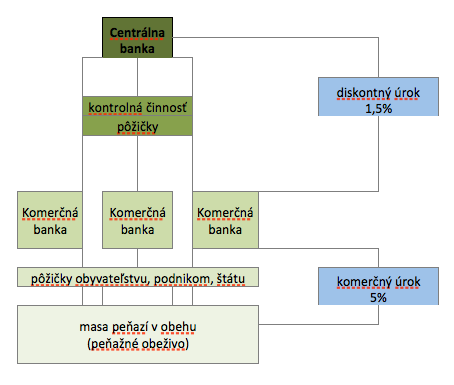

Vo väčšine trhových ekonomík funguje banková sústava založená na podobnom princípe. Na jej čele stojí Centrálna banka (jej pomenovanie sa v rôznych krajinách odlišuje). Jej úlohou, okrem dohľadu nad komerčnými bankami, je aj stráženie cenovej hladiny a masy peňazí v obehu. V prípade recesie udáva hospodárstvu rôzne stimuly na báze znižovania diskontných sadzieb (kľúčových úrokových sadzieb), resp. tlačenie nových nekrytých peňazí čím, sa snaží oživiť ekonomiku v recesii a ustrážiť inflačné a deflačné tlaky.

Peňažná masa sa k nám dostáva z komerčných bánk – cez rôzne typy úverov a pôžičiek. Na to aby si komerčná banka mohla požičať si sama musí zobrať úver, napríklad od centrálnej banky, z vkladov, depozitných certifikátov, bankových obligácií alebo reeskontom zmeniek . V našom prípade si ho zoberie z centrálnej banky. Celá transakcia prebieha vo väčšej miere elektronicky. Centrálna banka sa rozhodne cez tzv. kvantitatívne uvoľňovanie dostať peniaze do ekonomiky – uvoľní menovú politiku a vytlačí nekryté peniaze. Ona sama požičia komerčným bankám za diskontnú sadzbu (alebo aj vyššiu ak ide o lombardný úver) a komerčná banka ďalej tieto peniaze požičia za svoj komerčný úrok dlžníkovi ktorým môže byť bežná fyzická osoba, firma ale i štát. Na celej tejto transakcii zarobí ako centrálna banka tak i tá komerčná. Človek si povie, no veď dobre taká je cena peňazí tak je to v poriadku. Ale v celom tomto kolobehu je jeden veľký omyl. Ako môže centrálna banka pýtať naspäť peniaze ktoré nevytlačila? Konkrétnejšie povedané je to cena peňazí, resp. riziková prirážka (diskontný úrok) ktorý centrálna banka nevytlačila ale pýta ho späť. Nepripomína Vám toto celé pyramídovú hru? Keď sa vrátime na začiatok článku zistíme, že tie drobné v našej peňaženke sú vlastne niekoho dlh. Každá bankovka je niečí dlh (princíp núteného obehu).

Na podobnom princípe to funguje aj vo vzťahu komerčná banka – centrálna banka – štát. Tu aby si štát požičal musí emitovať vo svojej réžii buď štátne pokladničné poukážky s krátkodobou splatnosťou alebo štátne dlhopisy so stredne dobou a dlhodobou splatnosťou. Kolobeh prebieha podobne ako u bežných dlžníkov ale tu si komerčná banka môže obchod na primárnom dlhopisovom trhu tzv. “napákovať” (princíp rezervného frakčného bankovníctva). To znamená, že banka z celkových svojich pasív môže použiť napríklad pomer 1:9. Čo to znamená? Ak vy vložíte do komerčnej banky napr. 1000,- EUR, komerčná banka môže požičať až deväť násobok celkovej sumy, ktorú má evidovanú vo svojich pasívach (zdrojoch krytia). Tento postup rešpektuje aj centrálna banka, ktorá predmetné dlhopisy nakupuje na sekundárnom dlhopisovom trhu a takto požičiava priamo vláde, alebo štátu na jeho chod, prípadne prekrytie výpadku vo verejných financiách. Alebo na splatenie starých dlhov. Ale kde sú vytlačené opäť tie peniaze na úhradu úroku? No odpoveď je jednoduchá – nikde. Vláda si musí znova požičať aby zaplatila náklady spojené na svoju dlhovú službu a znova za to zaplatiť ďalším úrokom. Až sa neskôr samotný štát dostáva do tzv. dlhovej pasce čo vidíme hlavne teraz v rôznych periférnych štátoch EMU.

Na celom procese sa obohacuje úzka banková elita, ktorej súčasné dlhodobo neudržateľné nastavenie monetárneho systému plne vyhovuje.

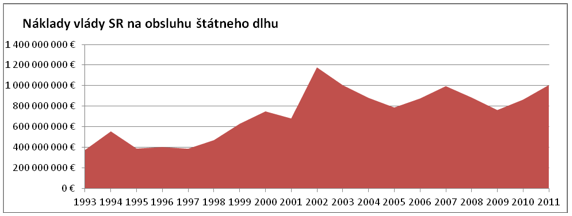

Pozrime sa preto bližšie na náklady vlády Slovenskej republiky na obsluhu štátneho dlhu. Je jasne vidieť ako exponenciálne tieto náklady rastú. Od vzniku samostatnej Slovenskej republiky narástli o neuveriteľných 300%. Dlhová špirála je roztočená. Otázne je len, že dokedy bude pre štát únosné financovať náklady na svoju dlhovú službu a dokedy si bude vedieť požičiavať na finančných trhoch, alebo budú finančné trhy štátu natoľko dôverovať, že to čo si požičala im aj naozaj raz splatí.

Problém je v tom, že štát neustále míňa viac ako je schopný zabezpečiť na príjmovej stránke štátneho rozpočtu. Na stabilizáciu by bolo potrebné schváliť prebytkový rozpočet. Cena peňazí by v tomto prípade nemala byť vysoká aby štát vedel rýchlejšie fiškálne konsolidovať. Ak sa k tomu neprepracuje daňový systém a neuvoľní sa podnikateľské prostredie fungovať to jednoducho nebude. Centrálna banka by hlavne nemala štátu požičiavať za úroky, za ktoré požičiava dnes. A to nehovorím o skutočnosti, že dnes Slovenskej republike nepožičiava NBS ale ECB a poväčšine súkromní zahraniční investori (export tuzemského kapitálu do zahraničia). Vyskočiť z dlhovej špirály sa dá jedine tak, že štáty si nebudú požičiavať na primárnych trhoch za komerčné úroky ale im bude požičiavať Centrálna banka za minimálny úrok, napríklad 0,02%. Samozrejme tieto obchody by museli prebehnúť sterilizovane (bez rizika inflačnej špirály). Takto by štát míňal čím ďalej tým menej prostriedkov na obsluhu svojej dlhovej služby a mal by väčší manévrovací priestor pre rýchlejšiu konsolidáciu. Podmienkou by bolo aby zdroje, ktoré ušetrí presúval na splácanie starých dlhov. Otázne je kto na takéto niečo pristúpi, keďže komerčné banky a ostatní investori prídu o veľké množstvo ziskov a budú musieť robiť bankovníctvo tak ako treba.

Problém je v tom, že štát neustále míňa viac ako je schopný zabezpečiť na príjmovej stránke štátneho rozpočtu. Na stabilizáciu by bolo potrebné schváliť prebytkový rozpočet. Cena peňazí by v tomto prípade nemala byť vysoká aby štát vedel rýchlejšie fiškálne konsolidovať. Ak sa k tomu neprepracuje daňový systém a neuvoľní sa podnikateľské prostredie fungovať to jednoducho nebude. Centrálna banka by hlavne nemala štátu požičiavať za úroky, za ktoré požičiava dnes. A to nehovorím o skutočnosti, že dnes Slovenskej republike nepožičiava NBS ale ECB a poväčšine súkromní zahraniční investori (export tuzemského kapitálu do zahraničia). Vyskočiť z dlhovej špirály sa dá jedine tak, že štáty si nebudú požičiavať na primárnych trhoch za komerčné úroky ale im bude požičiavať Centrálna banka za minimálny úrok, napríklad 0,02%. Samozrejme tieto obchody by museli prebehnúť sterilizovane (bez rizika inflačnej špirály). Takto by štát míňal čím ďalej tým menej prostriedkov na obsluhu svojej dlhovej služby a mal by väčší manévrovací priestor pre rýchlejšiu konsolidáciu. Podmienkou by bolo aby zdroje, ktoré ušetrí presúval na splácanie starých dlhov. Otázne je kto na takéto niečo pristúpi, keďže komerčné banky a ostatní investori prídu o veľké množstvo ziskov a budú musieť robiť bankovníctvo tak ako treba.

Výpočty majú výlučne informatívny charakter a autor nezodpovedá za prípadný nesúlad výpočtu so skutočnosťou!

Autor: JK – účtovníctvo, s. r. o.